안심전환대출 문답 풀이

정부가 눈덩이처럼 불어나는 가계 빚을 해결하기 위해 일시·변동금리 주택담보대출을 장기·고정금리 주택담보대출로 갈아탈 수 있는 ‘안심전환대출’을 다음달 24일 내놓는다. 금리가 2%대로 저렴해 소비자들의 관심이 커지고 있다. 가입 대상과 요건, 수수료 등 안심전환대출에 대한 궁금증을 짚어봤다.

A 대출액 전부를 분할 상환할 경우 2.8%, 70%만 분할 상환할 경우 2.9%가 적용된다. 전환 시기의 국고채 금리에 따라 조정될 수 있다. 만기까지 금리가 고정되는 기본형이나 5년마다 금리를 조정하는 두 가지 중에서 고를 수 있다. 5년마다 금리를 조정할 경우는 보금자리론 금리에서 0.1% 포인트를 빼준다.

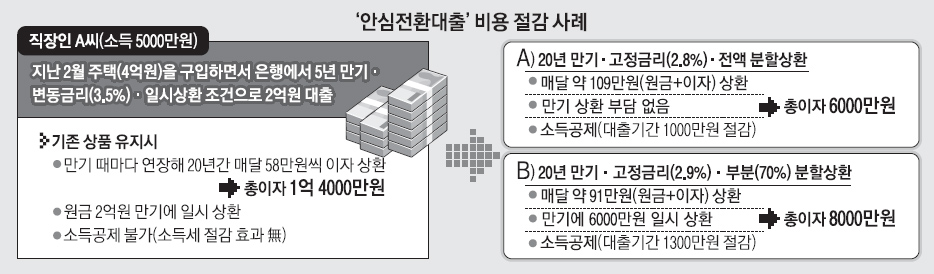

Q 지난해 4억원짜리 집을 사면서 은행에서 5년 만기, 변동금리(3.5%), 일시상환조건으로 2억원을 빌렸다. 만기 때마다 연장해 20년간 갚아나갈 생각인데, 안심대출로 갈아타면 얼마나 절약할 수 있나.

A 현재 상품에서 매달 58만원씩 20년간 이자를 내면 대출기간 동안 이자가 총 1억 4000만원이다. 만기에 갚아야할 원금 2억원은 고스란히 남는다. 안심전환대출 중 20년 만기, 전액분활상환에 고정금리(2.8%)를 적용받으면 매달 원금과 이자로 109만원씩 갚게 된다. 대출기간 총이자가 6000만원으로, 이자가 8000만원 적다. 만기 때 갚아야 할 원금도 없다. 20년 만기, 70% 분할상환에 고정금리(2.9%)로 갈아타면 매달 91만원을 원금과 이자로 갚으면 된다. 총이자가 8000만원으로 이자가 6000만원 적다. 만기에 남은 원금 6000만원을 갚으면 된다.

Q 매달 내는 원리금 부담이 꽤 크다.

A 그래서 소득공제 혜택이 있다. 담보주택의 기준시가가 4억원 이하이고 무주택자나 일시적 2주택자는 만기 기간 등 조건에 따라 300만~1800만원의 소득공제를 받을 수 있다.

Q 지난 연말 변동금리로 대출받았는데, 갈아탈 수 있나.

A 지난해 12월에 대출받았다면 올 12월이 돼야 한다. 은행권에서 변동금리 대출을 받고 1년이 지나야 가입할 수 있다.

Q 3년 고정금리 후 변동금리로 바뀌는 혼합금리 상품에 가입했는데, 가능한가.

A 가능하다. 하지만 5년 고정금리 후 변동금리로 바뀌는 상품은 100% 고정금리 상품으로 인정하기 때문에 전환할 수 없다. 금리 변동주기가 5년 이상이거나 금리 상승폭이 5년 이상 일정폭 이내로 제한되는 금리상한 대출도 대상이 아니다.

Q 보험사에서 변동금리 대출을 받았는 데도 가능한가.

A 아니다. 시중은행, 지방은행, 기업은행 등 16개 은행에서 빌린 사람만 해당한다. 기존 대출을 받은 은행에서 신규대출(안심전환대출)로 기존 대출을 갚는 방식이다.

Q 오피스텔 담보대출도 갈아탈 수 있나.

A 안 된다. 이 상품의 대상은 주택법상 주택으로 아파트, 연립, 다세대 등 공동주택과 단독주택이다. 오피스텔이나 고시원 등은 주택법상 주택이 아니다.

Q 지난해 11월 이자를 못 냈는데 갈아탈 수 있나.

A 전환 신청 시점으로부터 6개월 이내에 연체기록이 있으면 안 된다.

Q 집값이 떨어져 주택담보인정비율(LTV)이 70%가 넘었는데.

A LTV 70%, 총부채상환비율(DTI) 60% 이하여야 한다. 집값 하락 등으로 LTV가 70%를 넘으면 대출금 일부를 갚아 70% 이내로 조정한 뒤 전환하거나 기존 채무조정 적격대출 상품을 이용할 수 있다.

신융아 기자 yashin@seoul.co.kr

2015-02-27 6면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)