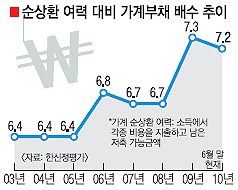

мғҒнҷҳлҠҘл Ҙ лҢҖ비 к°ҡлҠ”лҚ° 7л…„ л„ҳм–ҙ

мғҒнҷҳлҠҘл Ҙ лҢҖ비 к°Җкі„л¶Җмұ„мқҳ к·ңлӘЁк°Җ мҷёнҷҳмң„кё° мқҙнӣ„ мөңкі мҲҳмӨҖм—җ мқҙлҘё кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

мқҙ к°ҷмқҖ к°Җкі„л¶Җмұ„ л°°мҲҳмқҳ мҰқк°ҖлҠ” к°Җкі„л¶ҖлӢҙмқҙ м»Өм§җмңјлЎңмҚЁ к°Җкі„лҠ” л¬јлЎ мқҙлҘј л№Ңл ӨмӨҖ кёҲмңөнҡҢмӮ¬мқҳ л¶ҖмӢӨнҷ” к°ҖлҠҘм„ұмқҙ к·ёл§ҢнҒј лҶ’лӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨкі н•ңмӢ м •нҸүк°ҖлҠ” м„ӨлӘ…н–ҲлӢӨ.

лҳҗ кёҲмңөк¶Ңм—ӯлі„ к°Җкі„л¶Җмұ„ л¶ҖмӢӨк°ҖлҠҘ кёҲм•Ў мӮ°м¶ңм—җм„ңлҠ” м Җ축мқҖн–үкіј м—¬мӢ кёҲмңөмӮ¬(м№ҙл“ң, мәҗн”јн„ё л“ұ)мқҳ л¶ҖмӢӨк°ҖлҠҘ к·ңлӘЁк°Җ мқҖн–үкіј ліҙн—ҳмӮ¬ліҙлӢӨ нӣЁм”¬ нҒ° кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.кё°мӨҖкёҲлҰ¬ мқёмғҒ л“ұмңјлЎң мқҙмһҗ비мҡ©мқҙ 20% мҰқк°Җн• кІҪмҡ° м Җ축мқҖн–үмқҙ лҢҖм¶ңн•ҙ мӨҖ м „мІҙ к°Җкі„л¶Җмұ„ к°ҖмҡҙлҚ° 9.3%мқё 6385м–өмӣҗмқҙ, м—¬мӢ кёҲмңөмӮ¬лҠ” 3.5%мқё 3690м–өмӣҗмқҙ к°Ғк°Ғ л¶ҖмӢӨк°ҖлҠҘкёҲм•ЎмңјлЎң м¶”м •лҗҗлӢӨ. к°ҷмқҖ мЎ°кұҙм—җм„ң мқҖн–үкіј ліҙн—ҳмӮ¬лҠ” л¶ҖмӢӨк°ҖлҠҘ кёҲм•Ўмқҙ 3мЎ° 9602м–өмӣҗкіј 1мЎ° 3101м–өмӣҗмңјлЎң к·ңлӘЁлҠ” м»ём§Җл§Ң м „мІҙм—җм„ң м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ к°Ғк°Ғ 1.2%мҷҖ 2.0%м—җ л¶Ҳкіјн–ҲлӢӨ.

мқҙнҳҒмӨҖ н•ңмӢ м •нҸүк°Җ мұ…мһ„м—°кө¬мӣҗмқҖ вҖңмқҖн–үкіј ліҙн—ҳк¶Ңмқҳ к°Җкі„л¶Җмұ„ л¶ҖмӢӨк°ҖлҠҘ кёҲм•ЎмқҖ лӢӨлҘё м—…мў…м—җ 비н•ҙ л§Өмҡ° л§ҺмқҖ мҲҳмӨҖмқҙм§Җл§Ң 비мӨ‘мқҙ мһ‘кі м°ЁмЈјмқҳ м–‘нҳён•ң мӢ мҡ©л“ұкёүкіј лҶ’мқҖ мҶҢл“қмҲҳмӨҖмқ„ кі л Өн• л•Ң мӢӨм ң к°Җкі„л¶Җмұ„ л¶ҖмӢӨк°ҖлҠҘкёҲм•ЎмқҖ м¶”м •м№ҳлҘј л°‘лҸҢ кІғвҖқмқҙлқјкі л§җн–ҲлӢӨ.

к·ёлҠ” н•ҳм§Җл§Ң вҖңм Җ축мқҖн–үкіј м—¬мӢ кёҲмңөмӮ¬мқҳ кІҪмҡ°лҠ” кё°мӨҖкёҲлҰ¬ мқёмғҒм—җ л”°лҘё мқҙмһҗ비мҡ© ліҖлҸҷнҸӯмқҙ лӢӨлҘё кёҲмңөм—…мў…м—җ 비н•ҙ мғҒлӢ№нһҲ нҒ° нҺёвҖқмқҙлқјл©ҙм„ң вҖңм°ЁмЈјл“Өмқҳ мӢ мҡ©л“ұкёүкіј к°Җкі„мҶҢл“қмқҙ лӮ®лӢӨлҠ” м җмқ„ кі л Өн•ҳл©ҙ л¶ҖмӢӨлЎң мқҙм–ҙм§Ҳ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.вҖқкі м§Җм Ғн–ҲлӢӨ.

к№ҖлҜјнқ¬кё°мһҗ haru@seoul.co.kr

2010-09-29 20л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ

![thumbnail - мҲңмҲҳВ·мғҒм—… лҜёмҲ мқҳ мһҘлІҪ нҢҢкҙҙвҖҰ лҢҖмӨ‘л¬ёнҷ” мӢңлҢҖ вҖҳмҳҲмҲ кё°м—…к°ҖвҖҷ нғ„мғқ[мқҙлӘ…мҳҘмқҳ мҳҲмҲ к°Җмқҳ лӘ…м–ё]](https://img.seoul.co.kr/img/upload//2025/07/28/SSC_20250728002135_N.jpg.webp)