세금우대저축 사실상 폐지 “사실상 증세” 직장인들 한숨

일반인들에게 가장 친숙한, 그러면서도 가장 만만한 재테크 수단은 예·적금 통장이다. 그런데 이 통장을 둘러싸고 논란이 부글부글 끓고 있다. 정부가 지난 6일 내놓은 세제개편안 때문이다. 청·장년층은 “푼돈이나마 세금 혜택이 있던 저축상품이 하루아침에 사라지게 됐다”며 울상이다. 가입자격이 고령층으로 제한돼서다. 고령층은 고령층대로 “별 실속도 없는데 마치 수혜층처럼 포장됐다”며 불만이다. 도대체 저축통장에 무슨 일이 일어난 것일까.

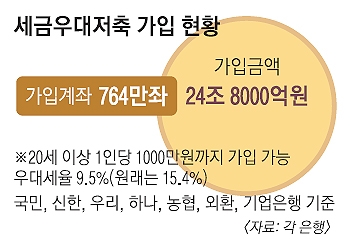

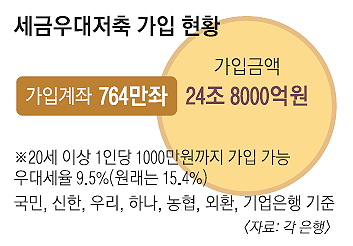

7일 국민·우리·신한·하나·농협·외환·기업 등 7개 은행의 세금우대저축 가입 현황을 분석한 결과, 총 764만 계좌에 24조 8000억원이 들어 있다. 이 가운데 20~59세 가입자는 내년부터 꼼짝없이 세금을 전부 물어야 한다. 현재 세금우대저축의 이자소득에는 15.4%의 세율이 아닌 9.5%만 적용된다.

예컨대 2% 이자를 주는 1년짜리 정기예금에 1000만원을 넣었다면 지금은 이자소득 20만원에 대해 1만 9000원(20만원× 9.5%)만 세금으로 내면 되지만 내년부터는 3만 800원(20만원×15.4%)을 떼이게 된다. 세금 부담이 1만원 이상 늘어나는 셈이다. 가뜩이나 초저금리 탓에 1년 ‘묻어놔 봤자’ 이자가 쥐꼬리만 한데 세금 혜택까지 사라지니 청장년층들로서는 허탈할 수밖에 없다. 연령 분포상 ‘유리알 지갑’으로 불리는 직장인들이 대부분이어서 실망감은 더 크다.

한 40대 직장인은 “예금이자가 박해도 원금을 날리는 일은 없어야 한다는 생각에 꼬박꼬박 적금을 들어왔는데 세금우대 혜택마저 사라진다고 하니 뭘로 돈을 불려야 할지 모르겠다”고 푸념했다. 김근호 하나은행 상속증여센터장(세무사)은 “세금우대저축 폐지는 사실상 증세”라며 “고령화 추세와 복지 재원 등을 고려한 조치로 보인다”고 지적했다.

유기열 국민은행 수신부 팀장은 “장기주택마련저축(장마저축)에 이어 세금우대저축까지 없어져 웬만한 직장인은 세금 혜택을 받으며 저축할 방법이 사라졌다”고 말했다.

근로자재산형성저축(재형저축)이 있기는 하지만 가입자격(연봉 5000만원 이하)이 제한돼 있고 최장 7년간 돈이 묶이는 부담이 따른다. 정부는 “세금우대저축 폐지로 세 부담이 일부 늘어나는 것은 사실이지만 이는 청약저축이나 장기펀드 세제 혜택 확대 또는 신설로 상쇄된다”고 해명했다.

안미현 기자 hyun@seoul.co.kr

2014-08-08 11면

![전쟁·기후변화… 공멸해 가는 인류 깨우다[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)