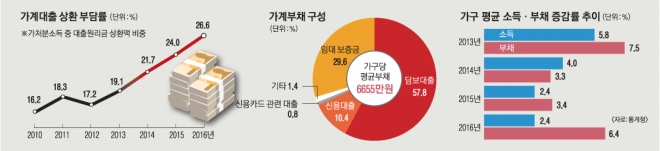

가구당 평균 부채 6655만원… 100만원 벌면 26만원 빚 갚아

주택 대출 영향… 1년새 6.4% 늘어2013년 이후 부채증가율 최대치

저금리를 등에 업고 대출을 받아 집을 장만하거나 부동산에 투자한 가계가 늘면서 가구당 평균 부채가 큰 폭으로 상승했다. 부채 늘어나는 속도가 소득 증가율은 물론 경제성장률의 2배를 웃돈다. 그렇다 보니 가계는 가처분소득의 4분의1을 대출 원금과 이자 상환에 쓰며 허덕이고 있다.

늘어난 빚의 상당액은 살 집을 마련하거나 부동산에 투자하기 위해 사용된 것으로 조사됐다. 담보·신용대출이 있는 가구의 40.3%는 거주 주택을 마련하기 위해 빚을 졌다고 답했다. 1년 전보다 2.4% 포인트 늘었다. 거주 주택 이외의 부동산을 마련하려고 빚을 냈다는 가구도 18.8%로 2.7% 포인트 증가했다.

가구주의 직업별로 보면 무직이거나 기타 직업을 가진 가구주의 가계부채 증가율이 11.9%로 가장 높았다. 이들의 평균 부채는 3479만원이었는데, 이 중 절반(48.4%)을 임대보증금(1685만원)이 차지했다. 전·월세 가격 상승으로 취약계층의 보증금 부담이 커진 것으로 풀이된다.

부채가 늘어도 갚을 능력이 있으면 괜찮을 텐데 소득 증가율은 둔화하고 있다. 가계가 벌어들인 소득은 4883만원으로 전년보다 2.4%(113만원) 늘어나는 데 그쳤다. 부채 증가율(6.4%)의 절반에도 미치지 못한다. 지난해 국내총생산(GDP) 성장률인 2.6%보다도 낮다. 가계소득 증가폭은 2013년 5.8%, 2014년 4.0%, 2015년 2.4%로 해마다 둔화하는 추세다.

가계의 빚 부담을 나타내는 처분가능소득 대비 원리금 상환액 비중은 26.6%로 전년보다 2.6% 포인트 증가했다. 소득에서 세금과 연금, 보험료 등 공적 지출을 제외한 여윳돈을 100만원이라고 치면 26만원가량을 대출 원금과 이자를 갚는 데 쓴다는 뜻이다. 2010년(16.2%)과 비교하면 10.4% 포인트나 늘어났다. 기획재정부는 “다달이 이자만 내다가 원금을 한꺼번에 갚는 거치식 대출을 억제하고 매월 원금도 일정액 갚아 나가는 분할 상환 관행이 정착하면서 가계부채 구조가 질적으로 개선된 결과로 부정적으로만 볼 일은 아니다”라고 설명했다.

하지만 가계는 늘어난 원리금 부담에 허덕이고 있다. 금융부채가 있는 가구의 70.1%는 원리금 상환이 부담스럽다고 답했다. 이 중 74.5%는 원금과 이자 상환 부담으로 저축 및 투자 지출을 줄인 것으로 나타났다.

세종 오달란 기자 dallan@seoul.co.kr

2016-12-21 8면