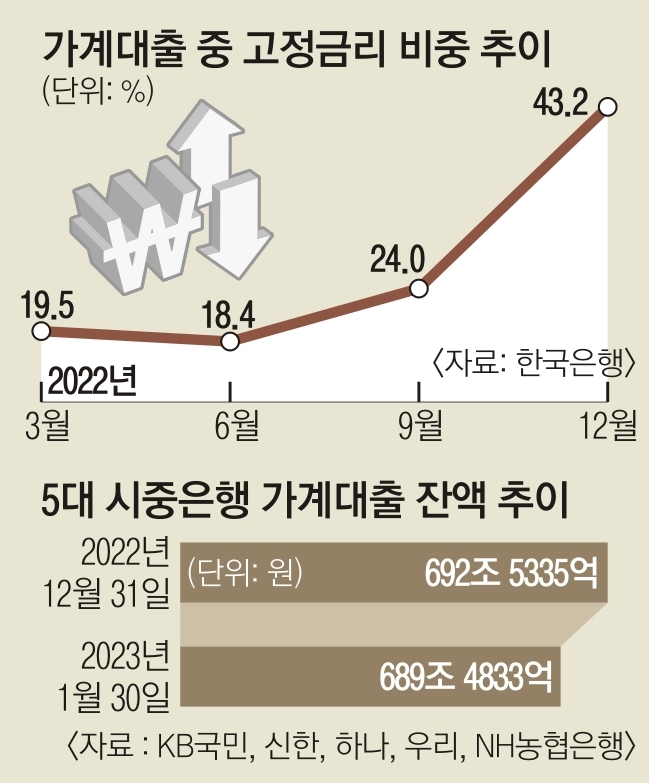

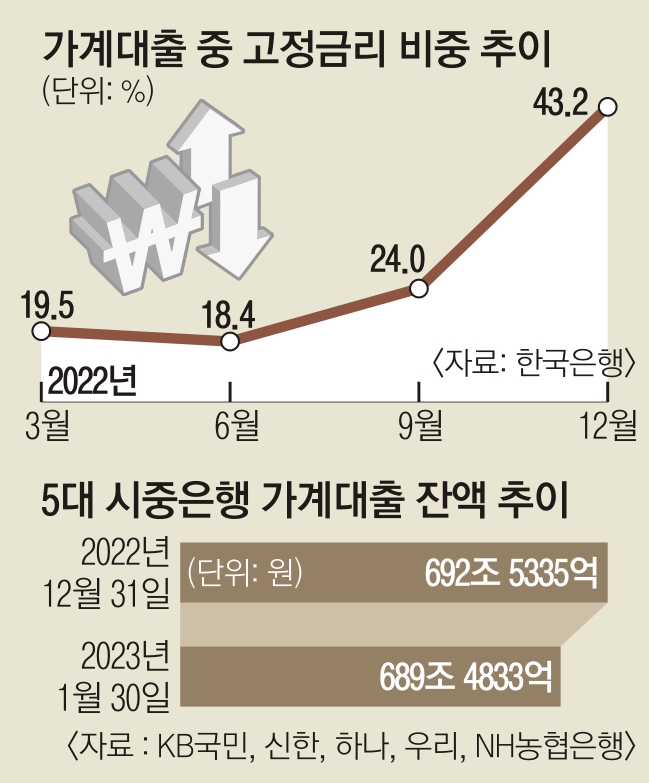

신규 43.2%… 33개월 만에 ‘최고’

금리안정 전망에 기업 ‘변동’으로

가계대출 중 고정금리 비중

1일 한국은행 경제통계시스템에 따르면 지난해 12월 말 신규취급액 기준 고정금리 가계대출 비중은 43.2%를 기록했다. 2020년 3월(44%) 이후 33개월 만에 가장 높은 수치다. 금리가 계속 오를 것이라는 관측과 변동형보다 금리가 낮아진 데 따른 결과다.

고정형 대출 비중은 지난해 6월까지만 해도 전체의 18.4%에 불과했다. 일반적인 경우 은행들은 고정금리를 변동금리보다 0.7~1.0% 포인트 높게 책정하기 때문이다. 변동형은 은행이 짧은 주기로 금리를 바꾸기 때문에 상대적으로 금리 변동에 따른 은행의 리스크가 적다. 금리가 떨어질 것으로 본다면 변동형을 선호한다.

그러나 한국은행이 지난해 기준금리를 계속 올리면서 판도가 달라졌다. 고정형 대출 비중이 지난해 9월 24%, 10월 29%, 11월 36.8%, 12월 43.2%로 계속 치솟았다. 이 기간 금융당국의 잇따른 채권 시장 안정 조치로 고정물의 지표인 금융채 5년물의 금리가 하락하면서 고정물의 금리는 빠졌다. 반면 예금 금리 상승으로 변동형의 준거금리인 코픽스(COFIX·자금조달비용지수)가 오르면서 변동형 금리는 상승했다.

다만 고정형 대출 선호 기조가 계속될지는 미지수다. 한국은행이 경기 침체를 의식해 올해 더이상 기준금리를 올리지 않을 것이라는 기대가 나오기 때문이다. 은행 관계자는 “금리가 더 오르지 않으면 다시 변동형 대출 비중이 늘어날 가능성이 있다. 향후 금리 추이를 더 중요하게 보는 기업 고객의 경우 벌써 변동형으로 돌아서는 추세”라고 밝혔다.

한편 고금리 여파로 가계대출 감소세는 지속됐다. 지난달 31일 기준 KB국민·신한·하나·우리·NH농협 등 5대 은행의 가계대출 잔액은 688조 6478억원으로 집계됐다. 지난해 말(692조 5335억원)보다 3조 8857억원 줄어든 것이다. 가계대출 감소세는 당분간 계속될 것으로 보인다. 금융당국의 압박에 따라 대출 금리가 우하향하고 있지만 이날 5대 시중은행의 변동형 주담대 금리 상단은 6.89%로 집계되는 등 여전히 부담스러운 수준이기 때문이다.

강신 기자

2023-02-02 6면