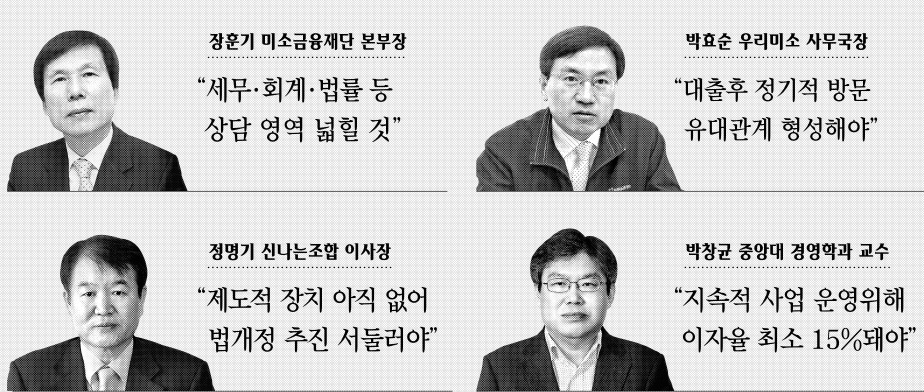

РђюЖИѕВюхВДђВЏљ вёўВќ┤ ВъљВўЂВЌЁВъљ Ж▓йВЪЂваЦ Ж░ЋьЎћ Ж│ав»╝ВЮёРђЮ

в»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ вІцВЮївІгВЮ┤вЕ┤ ВХюв▓ћ 6Ж░юВЏћВЮё вДъвіћвІц. ЖиИвЈЎВЋѕ ВёюВџИВІавгИВЮђ 11ьџїВЌљ Ж▒ИВ│љ в»ИВєїЖИѕВюхВЮў в│ИЖ▓ЕВаЂВЮИ ьЃювЈЎЖ│╝ вІцВќЉьЋю ьЎювЈЎ, Ж░юВёаьЋа Ваљ вЊ▒ВЮё ВДџВќ┤ВЎћвІц. Рђўв»ИВєїЖИѕВюхВЮё Вѓ┤вдгВъљРђЎ ВІювдгВдѕ вДѕВДђвДЅьџївАю ВДђВЃЂ(у┤ЎСИі)вїђвІ┤ВЮё Вцђв╣ёьќѕвІц. ВъЦьЏѕЖИ░ в»ИВєїЖИѕВюхВцЉВЋЎВъгвІе ЖИ░ьџЇЖ┤ђвдгв│ИвХђВъЦ, ВаЋвфЁЖИ░ ВІавѓўвіћВА░ьЋЕ ВЮ┤ВѓгВъЦ, в░ЋьџеВѕю Вџ░вдгв»ИВєїЖИѕВюхВъгвІе Вѓгвг┤ЖхГВъЦ, в░ЋВ░йЖиа ВцЉВЋЎвїђ Ж▓йВўЂьЋЎЖ│╝ ЖхљВѕў вЊ▒ 4вфЁВЮ┤ ВДђвѓю в░ў вЁёЖ░ё в»ИВєїЖИѕВюхВѓгВЌЁВЌљ вїђьЋю ьЈЅЖ░ђВЎђ ьЋюЖхГьўЋ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИ(вг┤вІ┤в│┤ ВєїВЋАвїђВХю) ВѓгВЌЁВЮў в»ИвъўВЌљ вїђьЋ┤ ьЌѕВІгьЃёьџїьЋўЖ▓ї ВќўЖИ░вЦ╝ вѓўвѕ┤вІц.

-ВъЦьЏѕЖИ░ в»ИВєїЖИѕВюхВцЉВЋЎВъгвІе в│ИвХђВъЦ(ВЮ┤ьЋў ьўИВ╣Г ВЃЮвъх) ЖИ░ВА┤ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИ ВѓгВЌЁВЌљ в╣ёьЋ┤ в»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ ВаёЖхГВаЂВЮИ вёцьіИВЏїьЂгвЦ╝ Ж░ќВХ░ Ж│аЖ░ЮвЊцВЮў ВаЉЖи╝Вё▒ВЮ┤ ьЂгЖ▓ї вєњВЋёВДђЖ│а ВѓгВЌЁ ЖиювфевЈё вїђьЈГ ьЎЋвїђвљю Ж▓ЃВЮ┤ Вё▒Ж│╝вЮ╝Ж│а в│ИвІц. вўљ ЖИ░ВЌЁЖ│╝ ВЮђьќЅВЮ┤ ВДЂВаЉ ВѓгВЌЁВЌљ В░ИВЌгьЋеВю╝вАюВЇе ВЮ┤вЊцВЮў ВѓгьџїВаЂ В▒ЁВъё(CSR) вгИьЎћЖ░ђ ьЎЋВѓ░вљю Ж▓ЃвЈё ЖИЇВаЋВаЂВЮ┤вІц. вІцвДї в»ИВєїЖИѕВюхВъгвІеВЮё в░ЕвгИьЋю Ж│аЖ░ЮвЊцВЮ┤ ВДђВЏљ вїђВЃЂВЮ┤ вљўВДђ ВЋіЖ▒░вѓў ВџћЖ▒┤ВЌљ вХђьЋЕьЋўВДђ ВЋіВЋё в░юЖИИВЮё вЈївдгвіћ Ваљ вЊ▒ВЮђ ВЋѕьЃђЖ╣ЮЖ▓ї ВЃЮЖ░ЂьЋювІц. в»ИВєїЖИѕВюхВцЉВЋЎВъгвІеВЮђ ВЮ┤вЪ░ вгИВаюВаљВЮё в│┤ВЎёьЋўЖИ░ ВюёьЋ┤ в»ИВєїЖИѕВюхВъгвІе ВДђВаљВЌљВёю ВДђВЌГВІаВџЕв│┤ВдЮВъгвІеВЮў ВІаВџЕв│┤ВдЮвїђВХю, ВъљВѓ░Ж┤ђвдгЖ│хВѓг(В║аВйћ)ВЮў ВаёьЎўвїђВХю, ВІаВџЕьџїв│хВюёВЏљьџїВЮў В▒ёвг┤ВА░ВаЋ┬иВєїВЋАЖИѕВюх Вёюв╣ёВіцвЦ╝ ВаЉВѕўвїђьќЅьЋ┤ ВБ╝віћ РђўВёюв»╝ЖИѕВюх ьєхьЋЕВёюв╣ёВіцРђЎвЦ╝ ВІюВъЉьЋўвіћ вЊ▒ вгИВаюВаљВЮё Ж░юВёаьЋ┤ вѓўЖ░ђЖ│а ВъѕвІц.

-в░ЋьџеВѕю Вџ░вдгв»ИВєїЖИѕВюхВъгвІе Вѓгвг┤ЖхГВъЦ вг┤ВЌЄв│┤вІц ВъљьЎюВЮё ВЏљьЋўвіћ ВађВєївЊЮ Ж│ёВИхВЌљЖ▓ї ВІцВДѕВаЂВЮИ вЈёВЏђВЮё ВБ╝Ж▓ї вљю Ж▓ЃВЮ┤ ьЂ░ Вё▒Ж│╝вЮ╝Ж│а ВъљьЈЅьЋювІц. ьўёВъЦВЌљВёю Ж░ђВъЦ в│┤въїВЮё віљвѓё вЋївіћ ВЮђьќЅВЌљВёю вїђВХюВЮё в░ЏВДђ вф╗ьЋ┤ Ж│ав»╝ьЋўвІц вДѕВДђвДЅВЮ┤вЮ╝віћ ВІгВаЋВю╝вАю Вџ░вдгв»ИВєїЖИѕВюхВъгвІеВЮў вгИВЮё вЉљвЊювд░ Ж│аЖ░ЮвЊцВЮ┤ вїђВХюВЮё в░ЏЖ│а вѓўВёю Вбђ вЇћ ВбІВЮђ ьЎўЖ▓йВЌљВёю ВѓгВЌЁВЮё ьЋўЖ│а ВъѕвІцвЕ┤Вёю Ж│авДЎвІцвіћ ВЮИВѓгвЦ╝ ьЋ┤Вўг вЋївІц. В┤ѕЖИ░ВЌљ ВЃЂвІ┤ВЮ┤ вДјВЮ┤ вф░вацВёю вїђВХю ВДђВЏљВЮ┤ ВЏљьЎюьЋўВДђ вф╗ьЋа вЋївЈё ВъѕВЌѕВДђвДї ВХюв▓ћ 6Ж░юВЏћВЮ┤ вІц вЈ╝ Ж░ђвіћ ВДђЖИѕВЮђ ВаЋВЃЂ ЖХцвЈёВЌљ ВўгвъљвІцЖ│а в│ИвІц.

-ВаЋвфЁЖИ░ ВІавѓўвіћВА░ьЋЕ ВЮ┤ВѓгВъЦ ВаЋвХђ В░еВЏљВЌљВёю в»ИВєїЖИѕВюх ВѓгВЌЁВЮё ВъЦЖИ░ВаЂВю╝вАю ВДёьќЅьЋўвЈёвАЮ ВаЋВ▒ЁВЮё ВёИВЏавІцвіћ Ж▓ЃВЮ┤ ЖИЇВаЋВаЂВЮ┤вІц. ЖиИвЪ░вЇ░ ВДђвѓюьЋ┤ в»ИВєїЖИѕВюх ВѓгВЌЁ ВХћВДё Ж│ёьџЇВЮё в░юьЉюьќѕВЮё вЋї вІцВєї Вё▒ЖИЅьЋўЖ▓ї вфЕьЉювЦ╝ ВёИВЏавЇў Ж▓ЃВЮ┤ ВЋёвІїЖ░ђ ьЋювІц. 1~2вЁё ВЋѕВЌљ 200~300ВЌгЖ░ю ВДђВаљВЮё вДївЊавІцвіћ Ж▓ЃВЮђ ВЃЂвІ╣ьъѕ ьЂ░ вфЕьЉюВўђвіћвЇ░ 6Ж░юВЏћВЌгЖ░ђ ВДђвѓю ВДђЖИѕ ьЈЅЖ░ђьЋ┤ в│┤вЕ┤ В▓ўВЮї ВЃЮЖ░ЂВ▓ўвЪ╝ ВЅйЖ▓ї вљўвіћ ВЮ╝ВЮђ ВЋёвІѕвІц. вўљ в»ИВєїЖИѕВюх вїђВХю ВІаВ▓ГВЮё ьќѕвЇў 2вДїВЌгвфЁ ВцЉ ВІцВаювАю вїђВХюВЮё в░ЏВЮђ ВѓгвъїВЮ┤ вДцВџ░ ВаЂВЮђ Ж▓Ѓ вЊ▒ВЮё в│┤вЕ┤ в»ИВєїЖИѕВюх ВѓгВЌЁ В┤ѕЖИ░ВЌљвіћ ВБ╝вАю ьЎЇв│┤ВЌљ В╣ўВџ░В╣ўВДђ ВЋіВЋўвѓў ьЋўвіћ ВЃЮЖ░ЂВЮ┤вІц.

РєњВХюв▓ћ В┤ѕЖИ░ВЮў ВЌ┤вагьЋю Ж┤ђВІгЖ│╝ вІгвдг ВхюЖи╝ в»ИВєїЖИѕВюх вїђВХюВЮ┤ ВаЋВ▓┤вЦ╝ в│┤ВЮ┤Ж│а ВъѕвІц. в»ИВєїЖИѕВюх ВѓгВЌЁВЮў ВДёьќЅ в░ЕьќЦВЮё Вќ┤вќ╗Ж▓ї в░ћвЮ╝в│┤вѓў.

-в░ЋВ░йЖиа ВцЉВЋЎвїђ Ж▓йВўЂьЋЎЖ│╝ ЖхљВѕў Ж▒░ЖЙИвАю ВЃЮЖ░ЂьЋўвЕ┤ В┤ѕЖИ░ВЌљ вёѕвг┤ вДјВЮђ ВѓгвъїВЌљЖ▓ї вїђВХюВЮё ьЋ┤ВБ╝віћ Ж▓ЃвЈё вгИВаювІц. в»ИВєїЖИѕВюхВЮђ вІеВѕюьЋю в│хВДђЖ░ђ ВЋёвІѕвЮ╝ ВЌёВЌ░ьЋю ВѓгВЌЁВЮ┤вІц. ВЏљЖИѕВЮё ВЃЂьЎўв░ЏВЋё ЖиИ вЈѕВЮё вІцвЦИ ВѓгвъїВЌљЖ▓ї в╣ївацВцўВЋ╝ ьЋўЖИ░ вЋївгИВЌљ вїђВХю ВІгВѓгвЦ╝ ВъўьЋ┤ВЋ╝ ьЋювІц. ЖиИвЪгвацвЕ┤ ВІюЖ░ёЖ│╝ вЁИваЦВЮ┤ вЊцЖИ░ вЋївгИВЌљ в»ИВєїЖИѕВюх В┤ѕЖИ░ВЌљвіћ вїђВХюВЮ┤ ВађВА░ьЋа Вѕўв░ќВЌљ ВЌєвІц. в»ИВєїЖИѕВюх вїђВХю ВІгВѓгвЮ╝віћ Ж▓ЃВЮ┤ ВЮ╝в░ў ВЮђьќЅ вїђВХюЖ│╝віћ вІгвЮ╝Вёю вІеВѕюьъѕ ВѕФВъљвАювДї ВЃЂьЎў віЦваЦВЮё ьЈЅЖ░ђьЋа Вѕў ВЌєвІц. вгИВаювіћ ВбІВЮђ ВиеВДђВЌљВёю ВІюВъЉьЋю в»ИВєїЖИѕВюх ВѓгВЌЁВЮў ВДђВєЇ Ж░ђвіЦВё▒ВЮ┤вІц. вЈѕ вѓўЖ░ѕ Ж││ВЮђ вДјЖ│а вЊцВќ┤Вўг вЈѕВЮђ ьЋюВаЋвЈ╝ ВъѕЖИ░ вЋївгИВЮ┤вІц. ВаЋвХђВЌљВёю Ж│ёВєЇ ВъљЖИѕВЮё ВДђВЏљьЋа Ж▓ї ВЋёвІѕвЮ╝вЕ┤ ьќЦьЏё 10вЁёЖ░ё 2ВА░ВЏљВЮё ВЈЪВЋёвХЊвіћвІцЖ│а ьЋ┤вЈё 10вЁё ьЏёВЌљ ВъљВЃЮваЦВЮё Ж░ќВХћЖИ░віћ Вќ┤вахвІц. ЖИѕВюхВєїВЎИВъљвЊцВЮђ Ж│ёВєЇьЋ┤Вёю ВЃЮЖ▓евѓа Ж▓ЃВЮ┤вІц. ВаЋвХђЖ░ђ ЖИѕВюхВюёЖИ░вЦ╝ Жи╣в│хьЋўЖИ░ ВюёьЋ┤ вфЄ вЁёвДї в»ИВєїЖИѕВюх ВѓгВЌЁВЮё ВДёьќЅьќѕвІцЖ░ђ ьЮљВДђвХђВДђ вЂЮвѓ╝ Ж▓ї ВЋёвІѕвЮ╝вЕ┤ в»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ ВіцВіцвАю Жх┤вЪгЖ░ѕ Вѕў Въѕвіћ ВІюВіцьЁюВЮё вДївЊцВќ┤ВЋ╝ ьЋювІц.

-ВаЋвфЁЖИ░ 6Ж░юВЏћ вЈЎВЋѕ в▓ЋВаЂ┬иВаювЈёВаЂ в│┤ВЎёВЮ┤ ВЮ┤вцёВДђВДђ ВЋіВЮђ Ж▓ЃвЈё вгИВаювІц. ВДђЖИѕЖ╣їВДђвЈё в»ИВєїЖИѕВюх ВѓгВЌЁВЮў Жи╝Ж▒░в▓ЋВЮђ ВаёВІа(тЅЇУ║Ф)ВЮИ ью┤вЕ┤ВўѕЖИѕЖ┤ђвдгВъгвІев▓ЋВЮ┤вІц. в»ИВєїЖИѕВюхВъгвІеЖ│╝ вфЁВ╣ГвЈё вІцвЦ┤Ж│а вѓ┤ВџЕвЈё вІцвЦ┤вІц. в»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ в▓ЋвЦаВаЂВю╝вАю вњив░ЏВ╣евљўВДђ ВЋіВю╝вЕ┤ 1~2вЁё ьЋ┤в│┤вІцЖ░ђ ьЮљВДђвХђВДђ вЂЮвѓа Ж░ђвіЦВё▒ВЮ┤ вєњвІц. в▓ЋВаЂ┬иВаювЈёВаЂ ЖхгВєЇваЦВЮ┤ ВЌєЖИ░ вЋївгИВЮ┤вІц. ВДђвѓювІг вДљВЌљ ВЎђВёюВЋ╝ ьЋювѓўвЮ╝вІ╣ Ж╣ђЖИ░ьўё ВЮўВЏљВЮ┤ ью┤вЕ┤ВўѕЖИѕЖ┤ђвдгВъгвІев▓ЋВЮё в»ИВєїЖИѕВюхВцЉВЋЎВъгвІеВЮў Вёцвдйв▓ЋВю╝вАю вфЁВ╣ГВЮё в░ћЖЙИвіћ вЊ▒ в▓Ћ Ж░юВаЋВЮё ВХћВДёьЋўЖ▓авІцЖ│а в░ЮьўћвІц. ВЋёВДЂвЈё в»ИВєїЖИѕВюх ВѓгВЌЁ ВІцвг┤ВъљвЊцВЮђ ьўёВъЦВЌљВёю вХђвћфВ╣ўвіћ вгИВаювЊцВЮў Ж░юВёаВ▒ЁВЮё вѓ┤вєЊЖ│а ВъѕВДђ ВЋівІц. Вё▒ЖИЅьЋўЖ▓ї В┤ѕЖИ░ВЌљ Вё▒Ж│╝вЦ╝ вѓ┤вац ьЋўЖИ░в│┤вІцвіћ ВаювЈё в│┤ВЎёВЌљ Вбђ вЇћ ВІаЖ▓йВЮё ВЇеВЋ╝ ьЋювІц.

Рєњв»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ Вё▒Ж│хВаЂВю╝вАю ВаЋВ░ЕьЋўЖИ░ ВюёьЋ┤Вёювіћ Вќ┤вќц ВаљВЮ┤ в│┤ВЎёвЈ╝ВЋ╝ ьЋювІцЖ│а в│┤вѓў.

-в░ЋьџеВѕю ьўёВъЦВЌљВёю віљвЂ╝віћ ВаљВЮђ в»ИВєїЖИѕВюх ВІцвг┤ВъљвЊцВЮў ВаёвгИВё▒ВЮ┤ ВаљВаљ в│┤ВЎёвЈ╝ВЋ╝ ьЋювІцвіћ Ж▓ЃВЮ┤вІц. в»ИВєїЖИѕВюхВЮ┤ Вё▒Ж│хьЋўвацвЕ┤ вїђВХю ВІгВѓгвѓў ВѓгьЏё Ж┤ђвдгЖ░ђ вДцВџ░ ВцЉВџћьЋўЖИ░ вЋївгИВЮ┤вІц. вїђВХю ВЃЂвІ┤ВЮё ьЋўвІц в│┤вЕ┤ Вќ┤вќц Ж│аЖ░ЮВЮђ ВѓгВЌЁВЌљ вїђьЋю Вцђв╣ёЖ░ђ в»ИьЮАьЋўЖ▒░вѓў ВЌЁВбЁВЌљ вїђьЋю вХёВёЮ ВЌєВЮ┤ В░йВЌЁВЮё ВІювЈёьЋўвіћ Ж▓йВџ░Ж░ђ ВъѕвІц. ВЮ┤вЪ┤ вЋї ВЃЂвІ┤ВЌГВЮ┤ ВѓгВЌЁВЮў Вцђв╣ёЖ│╝ВаЋЖ│╝ ЖИ░ВѕаваЦВЮё ьЈЅЖ░ђьЋ┤ Вё▒Ж│х Ж░ђвіЦВё▒ВЮ┤ Въѕвіћ ВѓгВЌЁВъљВЌљЖ▓ї вїђВХюВЮё ьЋ┤ВЋ╝ ьЋювІц. вІеВѕюьъѕ ВЮ╝ьџїВё▒Вю╝вАю вЈѕвДї в╣ївацВБ╝віћ Ж▓ї ВЋёвІѕвЮ╝ Ж┤ђвае В╗еВёцьїЁвЈё Вѕўв░ўвЈ╝ВЋ╝ ьЋювІц. вўљ вїђВХю ьЏёВЌљвіћ ВаЋЖИ░ВаЂВЮИ ВѓгьЏё в░ЕвгИВЮё ьєхьЋ┤ вїђВХюВъљВЎђ ВЃЂвІ┤ВЌГЖ░ё ВюавїђЖ┤ђЖ│ёвЦ╝ ьўЋВё▒ьЋ┤ вўљ вІцвЦИ Вќ┤вацВЏђВЮђ ВЌєвіћВДђвЦ╝ ьїїВЋЁьЋ┤ ВаЂВаѕьЋю ВА░ВќИВю╝вАю ВѓгВЌЁ Вё▒Ж│хВЮё ВЮ┤‿ Вѕў ВъѕВќ┤ВЋ╝ ьЋювІц. ЖиИвъўВЋ╝ ьџїВѕўВюевЈё вєњВЋёВДёвІц.

-ВаЋвфЁЖИ░ 10ВЌгвЁё ВаёвХђьё░ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИ ВѓгВЌЁВЮё ВЮ┤‿┤Вўе в»╝Ж░ё вІеВ▓┤ ВъЁВъЦВЌљВёю в│┤вЕ┤ в»ИВєїЖИѕВюх ВІцвг┤ВъљвЊцВЮ┤ Ж│аЖ░ЮВЮИ в╣ѕЖ│цЖ│ёВИхВЮў ВѓХВЮё Въў ВЮ┤ьЋ┤ьЋўВДђ вф╗ьЋўЖ│а ВъѕвІцвіћ ВЃЮЖ░ЂВЮ┤ вЊавІц. вг┤вІ┤в│┤ ВєїВЋАвїђВХюВЮ┤вЮ╝віћ ьўЋВІЮвДї Ж░ќЖ│а вѓўвеИВДђ ЖИ░в│ИВаЂВЮИ ьЃювЈёвіћ ЖИѕВюхЖИ░Ж┤ђВЮў ВъЁВъЦВЮё Ж▓гВДђьЋўвац ьЋювІц. ВаЋвДљ вЈѕВЮ┤ ьЋёВџћьЋю ВѓгвъївЊцВЌљЖ▓ї ВЃЂьЎўВюеВЮ┤вЮ╝віћ ВъБвїђвЦ╝ вЊцВЮ┤вїђЖИ░ вЋївгИВЌљ в»ИВєїЖИѕВюхВЮё ЖиИвд╝ВЮў вќАВю╝вАю ВЃЮЖ░ЂьЋўвіћ ЖИѕВюхВєїВЎИВъљвЊцВЮ┤ вДјвІц. в»ИВєїЖИѕВюхВЮў ЖИ░в│ИВЮђ РђўВѓгвъїВЌљ вїђьЋю ВІавб░РђЎЖ░ђ вЈ╝ВЋ╝ ьЋювІц. вЈѕВЮё в╣ївацЖ░ђвіћ ВѓгвъїВЮў ВъљьЎю ВЮўВДђВЌљ вїђьЋю ВІавб░вЦ╝ Ж░ќЖ│а ВЮИвѓ┤ВІгВЮё в░юьюўьЋ┤ вїђВХюВъљвЦ╝ в│┤Вѓ┤ьћ╝вІц в│┤вЕ┤ ВЃЂьЎўВюеВЮђ ВађВаѕвАю ВўгвЮ╝Ж░ёвІц. вїђВХюВъљвЊцВЮђ ВъљЖИ░вЦ╝ в»┐Вќ┤ВБ╝віћ ВѓгвъїВЮђ ВаѕвїђвАю в░░ВІаьЋўВДђ ВЋівіћвІц. в»ИВєїЖИѕВюх ВІцвг┤ВъљвЊцВЮ┤вѓў Вџ░вдг ВѓгьџїЖ░ђ ЖиИвЪ░ Ж░ђВ╣ўЖ┤ђВЮё ве╝Вађ ьўЋВё▒ьЋўвіћ Ж▓ЃВЮ┤ ВцЉВџћьЋўвІц.

-в░ЋВ░йЖиа в»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ ВДђВєЇ Ж░ђвіЦьЋўвацвЕ┤ ВЮ┤ВъљВюеВЌљ вїђьЋю ВА░ВаЋВЮ┤ ьЋёВџћьЋўвІц. ьўёВъг 4~5%ВЮИ в»ИВєїЖИѕВюх ВЮ┤ВъљВюеВЮё ВхюВєїьЋю 15~20%Ж╣їВДђ ВўгвацВЋ╝ ьЋювІцЖ│а в│ИвІц. ВЮ┤ВъљВюеВЮё вєњВЌг ВЃЂьЎўВЋАВЮ┤ ВёаВѕюьЎўвљўвЈёвАЮ ьЋ┤ВЋ╝ ьЋювІц. в»ИВєїЖИѕВюх ВА░вІгЖИѕвдгвЦ╝ 0%вЮ╝Ж│а Ж░ђВаЋьЋ┤вЈё в»ИВєїЖИѕВюх ВДЂВЏљ ВЮИЖ▒┤в╣ёвѓў вїђВєљВХЕвІ╣ЖИѕ вЊ▒ВЮё Ж│ёВѓ░ьЋўвЕ┤ ВаЂВќ┤вЈё ВЮ┤ВъљвЦ╝ 15% ВаЋвЈёвіћ в░ЏВЋёВЋ╝ ьЋювІц. ВЮ╝Ж░ЂВЌљВёювіћ ВЮ┤ВъљвХђвІ┤ВЮ┤ вєњВЋёВДђвЕ┤ вїђВХюВЮё Ж║╝вдгЖ│а ВЃЂьЎўВюевЈё вѓ«ВЋёВДѕ Ж▒░вЮ╝Ж│а ьЋўвіћвЇ░ ВдЮвфЁвљю ВѓгВІцВЮђ ВЋёвІѕвІц.

-ВъЦьЏѕЖИ░ ьќЦьЏё вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИВЌљ вїђьЋю ВаёвгИ ВЮИваЦВЮ┤ ВаѕвїђВаЂВю╝вАю вХђВА▒ьЋю ВаљВЮё Ж░љВЋѕьЋ┤ в»ИВєїьЮгвДЮв┤ЅВѓгвІе(Ж░ђВ╣Г)ВЮё ЖЙИвд┤ ВўѕВаЋВЮ┤вІц. ьўёВъг ВДђВаљв│ёвАю 3~4вфЁВЮў ВъљВЏљв┤ЅВѓгВъљ ВюёВБ╝вАю Вџ┤ВўЂвљўвіћ В▓┤Ж│ёвЦ╝ в▓ЌВќ┤вѓў в»ИВєїЖИѕВюхВцЉВЋЎВъгвІеВЌљ Ж▓йВўЂВ╗еВёцьїЁ, ВёИвг┤┬иьџїЖ│ё┬ив▓ЋвЦа вЊ▒ Ж┤ђвае вХёВЋ╝ВЮў вю╗Въѕвіћ ВаёвгИЖ░ђвЊцвАю вїђЖиювфе в┤ЅВѓгвІеВЮё ЖхгВё▒ьЋ┤ ВДђВаљВЮў ВЃЂвІ┤ВЌЁвг┤вЦ╝ ьЈГвёЊЖ▓ї ВДђВЏљьЋа Ж│ёьџЇВЮ┤вІц. вўљ ВаёвгИ ВЃЂвІ┤ВЮИваЦ ВќЉВё▒ВЌљ ВцЉВаљВЮё вЉў Ж│ёьџЇВЮ┤вІц. вг┤вІ┤в│┤┬ивг┤в│┤ВдЮ вїђВХюВЮё ьі╣ВДЋВю╝вАю ьЋўЖ│а Въѕвіћ в»ИВєїЖИѕВюхВѓгВЌЁВЮђ Ж▓░ЖхГ ВІаВџЕьЈЅЖ░ђвЦ╝ в░ћьЃЋВю╝вАю ВЮ┤вцёВДёвІц. ВаЂВаѕьЋю ВІгВѓгвЦ╝ ьєхьЋю ВІаВџЕвдгВіцьЂгвЦ╝ Ж┤ђвдгьЋўЖ│а вїђВХюВъљВЮў ьўёьЎЕВЮё ВаЋьЎЋьъѕ ьїїВЋЁьЋ┤ ВЃЂвІ┤ьЋ┤ ВБ╝віћ ВаёвгИ ВЃЂвІ┤ВЮИваЦ ьЎЋв│┤Ж░ђ в»ИВєїЖИѕВюх ьЎюВё▒ьЎћВЮў Ж┤ђЖ▒┤ВЮ┤вІц. ьќЦьЏё ВаёвгИЖ░ђ ВќЉВё▒ ЖхљВюАьћёвАюЖиИвъеВЮё вЈёВъЁ, Вџ┤ВўЂьЋа Ж│ёьџЇВЮ┤вІц.

РєњьЋюЖхГьўЋ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИвіћ Вќ┤вќц в░ЕьќЦВю╝вАю в░юВаёьЋ┤ВЋ╝ ьЋўвѓў.

-в░ЋВ░йЖиа Вџ░вдгвѓўвЮ╝ВЌљВёю Ж▓░ЖхГ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИЖ░ђ Ж░ЋВаљВЮё Ж░ђВДђвіћ вХђвХёВЮђ ВўЂВёИ ВъљВўЂВЌЁВъљвЊцВЮў Ж▓йВЪЂваЦВЮё вєњВЮ┤віћ Ж▓ЃВЮ┤вІц. Ж╣ђв░ЦВДЉВЮ┤вѓў в»ИВъЦВЏљВЮё В░евацвЈё ьі╣ьЎћвља Вѕў ВъѕвЈёвАЮ в»ИВєїЖИѕВюхВѓгВЌЁВЮ┤ вЈёВЎђВБ╝віћ Ж▓ЃВЮ┤вІц. Вџ░вдгвѓўвЮ╝ ВўЂВёИ ВъљВўЂВЌЁВЮў Ж│аВДѕВаЂ вгИВаюЖ░ђ Ж│╝вІ╣Ж▓йВЪЂЖ│╝ вѓ«ВЮђ ВЃЮВѓ░Вё▒ВЮ┤вІц. ВЮ┤вЪ░ ВЃЂьЎЕВЌљВёю ВађВєївЊЮ┬иВађВІаВџЕВъљвЊцВЮ┤ ьў╝Въљ ьъўВю╝вАю Ж▓йВЪЂваЦВЮё ьѓцВџ░ЖИ░Ж░ђ Вќ┤вахвІц. в»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ ВЮ┤вЪ░ ВѓгвъївЊцВЮё вЈёВЎђВцїВю╝вАюВЇе Ж▓йВЪЂваЦВЮё вХЂвЈІВЏї ВБ╝Ж│а Вѓ░ВЌЁВЮё ВЌЁЖиИваѕВЮ┤вЊюВІюьѓцвіћ в░ЕьќЦВю╝вАю вѓўЖ░ђВЋ╝ ьЋювІц.

-ВаЋвфЁЖИ░ ЖИ░ВА┤ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИ вІеВ▓┤вЊцВЮђ ЖиИвЈЎВЋѕВЮў Ж▓йВўЂ вЁИьЋўВџ░вЦ╝ Ж░ќЖ│а ВъѕвІц. в»ИВєїЖИѕВюхВЮ┤ в»╝┬иЖ┤ђ ьўЉваЦвфевЇИВЮё вДївЊцВќ┤ в»╝Ж░ё вІеВ▓┤вЊцВЮў ВДђьўювЦ╝ в░░ВЏїВЋ╝ ьЋювІц. в»╝Ж░ё вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИ вІеВ▓┤ВЌљВёю ВДђвѓю 3вЁёЖ░ё ьЋюЖхГьўЋ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИ вфеьўЋ Ж░юв░юВЮё ьЋ┤ВЎћвІц. вўљ ВаёвгИЖ░ђ ВќЉВё▒ ВЋёВ╣┤вЇ░в»ИвЦ╝ вДївЊювіћ вЊ▒ ЖхљВюА вХёВЋ╝ВЌљвЈё Ж░ЋВаљВЮ┤ ВъѕвІц. ВЮ┤вЪ░ Ж▓ЃВЮё Вџ░вдг в»╝Ж░ё вІеВ▓┤вЊцВЮђ в»ИВєїЖИѕВюхВЌљ Вќ╝вДѕвЊаВДђ ВаёВѕўьЋа ВЮўВДђЖ░ђ ВъѕвІц. Ж░ђва╣ ВаёвгИЖ░ђ ьЏѕвае вЊ▒ВЮђ в»╝Ж░ё вІеВ▓┤ВЌљ ВюёьЃЂьЋўвіћ вЊ▒ ВёювАю ьўЉваЦьЋ┤ Ж░ёвІцвЕ┤ в»ИВєїЖИѕВюхВЮ┤ вЇћВџ▒ в░юВаёьЋа Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц. вўљ в»ИВєїЖИѕВюх ВѓгВЌЁвЈё вІцЖ░ЂьЎћвЈ╝ВЋ╝ ьЋювІц. ьўёВъг ВДёьќЅвљўвіћ В░йВЌЁВъљ вїђВЃЂ вїђВХюВЃЂьњѕв┐љ ВЋёвІѕвЮ╝ в»ИВєїЖИѕВюхВъгвІеВЌљ ВўѕЖИѕВЮё ьЋўвЕ┤ вЇћ вєњВЮђ ЖИѕвдгвЦ╝ Вќ╣Вќ┤ВцђвІцЖ▒░вѓў Вёюв»╝вЊцВЮ┤ ьЋёВџћвАю ьЋўвіћ ВЮўвБї┬иЖхљВюА┬иВБ╝Ж▒░ вгИВаювЦ╝ ьЋ┤Ж▓░ьЋа Вѕў Въѕвіћ вїђВХюВЮ┤вѓў в│┤ьЌў ВЃЂьњѕВЮё Ж░юв░юьЋювІцвЕ┤ Вёюв»╝вЊцВЌљЖ▓ї Вбђ вЇћ вІцЖ░ђЖ░ѕ Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

-ВъЦьЏѕЖИ░ в»ИВєїЖИѕВюх ВѓгВЌЁВЮ┤ вІеЖИ░ВаЂВю╝вАю ЖиИВ╣а Вџ░вацЖ░ђ ВъѕвІцвіћ ВДђВаЂВЮё вХѕВІЮьЋўЖ│а ВДђВєЇЖ░ђвіЦьЋю ВѓгВЌЁВю╝вАю Вё▒ВъЦьЋўЖИ░ ВюёьЋ┤Вёювіћ вїђВХюВъљВЌљ вїђьЋю ВДђВєЇВаЂВЮИ ВѓгВЌЁЖ┤ђвдгВЎђ ВѓгВЌЁВё▒Ж│хВЮё ьєхьЋю ВЏљьЎюьЋю вїђВХю ьџїВѕў вЊ▒ в»ИВєїЖИѕВюхВѓгВЌЁ ВѕўьќЅЖИ░Ж┤ђВЌљ вїђьЋю Вё▒Ж│╝ьЈЅЖ░ђВЮў ьІђВЮё ВёИВџ░віћ Ж▓ЃВЮ┤ ьЋёВѕўвІц. ВЮ┤вЪ░ ВІюВіцьЁю ЖхгВХЋВЮё ьєхьЋ┤ ЖИѕВюхЖ│╝ в│хВДђвЮ╝віћ вЉљ Ж░ђВДђ ЖИ░віЦВЮ┤ Вќ┤Вџ░вЪгВДё ьЋюЖхГьўЋ вДѕВЮ┤ьЂгвАюьЂгваѕвћћьіИ ВѓгВЌЁВю╝вАю ВъљвдгвДцЖ╣ђьЋа Вѕў ВъѕвЈёвАЮ вЁИваЦьЋўЖ▓авІц.

ВаЋвдг Ж╣ђв»╝ьЮгЖИ░Въљ haru@seoul.co.kr

2010-05-14 11вЕ┤

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ