내집연금 얼마 받을 수 있나

정부가 내놓은 ‘내집연금 3종 세트’는 주택연금 가입을 가로막던 ‘진입 장벽’(중도 인출금 50%→70% 인상)을 낮추고 ‘혜택’(우대형 신설+보금자리론 연계 시 금리 인하)을 더 얹어준 게 특징이다. 주택연금은 만 60세 이상이 국가에 집을 담보로 맡기고 매월 연금을 받는 역모기지론이다. 선택폭이 넓어진 주택연금으로 얼마를 받을 수 있는지 사례를 통해 짚어 봤다.

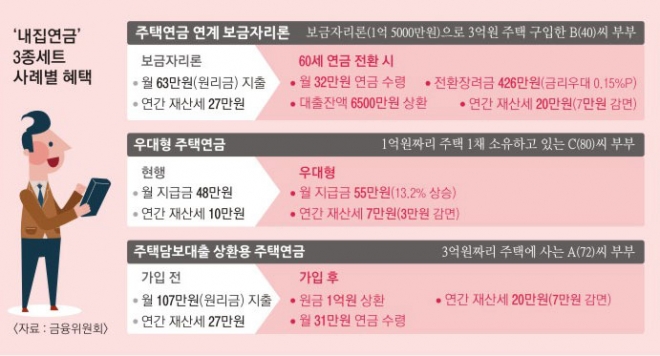

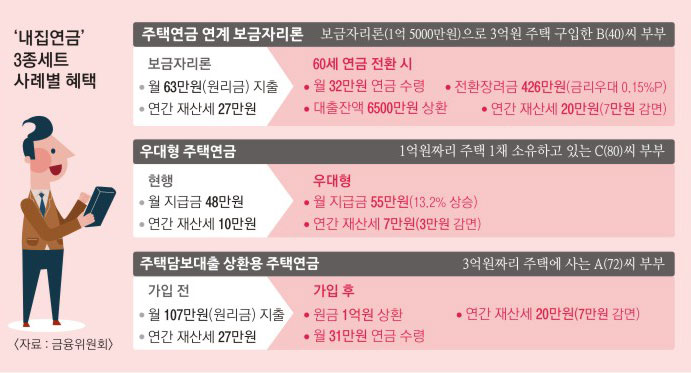

②우대형 주택연금 1억원짜리 집 한 채를 소유한 80세 B씨 부부가 만일 제도 변경 전인 현재 주택연금에 든다면 매달 48만원을 받게 된다. 하지만 다음달 25일 이후 가입하면 13.2%가량 늘어난 월 55만원의 연금을 받을 수 있다. 고령에 가입할수록 월 지급금도 늘어난다. 예컨대 집값 1억원을 기준으로 60세에 가입했을 때 월 24만원을 받는다면 가입 시 70세이면 35만원, 80세 55만원, 90세 101만원 등 연금액이 는다. 금융위는 올 한 해 2200명이 우대형 주택연금에 가입할 것으로 추정했다.

③주택담보대출 상환용 주택연금 현재 시가 3억원짜리 주택에 살고 있는 72세 C씨가 있다. C씨는 이 집을 사기 위해 6년 전 15년 만기로 대출 1억 5000만원(금리 3.48%, 원리금 분할상환)을 받아 현재 매달 107만원을 갚고 있다. 이 경우 C씨가 주택담보대출(주담대) 상환용 주택연금에 가입하면 연금액 중 일부인 1억원을 일시금으로 받아 남아 있는 빚 1억원을 싹 상환하고 매달 31만원을 주택연금으로 지급받게 된다. 대출금을 갚을 때와 비교해 보면 매달 쓸 수 있는 돈이 138만원(원리금 107만원+연금 31만원) 확보되는 것이다.

손 국장은 “주택 가격 오름세가 둔화하고 기대수명이 늘어나면서 통상 연금 지급액이 줄어들기 때문에 (주택연금) 가입 시점이 빠를수록 유리하다”며 “또 일단 가입하면 주택 가격이 얼마나 내려가든지, 기대수명이 얼마나 증가하든지 지급액은 변하지 않는다는 점을 유념해야 한다”고 말했다.

백민경 기자 white@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2016-03-28 2면